Mastercard betting i Norge: regler, blokkeringer og praktisk bruk i 2026

Slik fungerer Mastercard på betting i Norge: MCC 7995, bankblokkering, alternativer, DNS-sperre 2025 og ansvarlig kortbruk — analyse fra Kortodds.

- Slik fungerer Mastercard på betting i Norge

- Det viktigste å vite før du bruker kortet

- Hvorfor Mastercard er underlagt strenge regler

- MCC 7995 og hva koden gjør med transaksjonen

- Hvorfor norske banker ofte avviser kortet

- DNS-blokkeringen fra 2025 og hvordan kortbetaling påvirkes

- Slik tar bookmakere imot Mastercard i praksis

- Innskudd går oftere gjennom enn uttak — her er årsaken

- Når Mastercard ikke fungerer: hovedalternativer

- Tapsgrenser, sperring og ansvarlig kortbruk

- Sanksjoner og oppsyn: Lotteritilsynet i 2025–2026

- Sjekkliste før du legger inn et kortinnskudd

- Ofte stilte spørsmål om Mastercard og betting

Slik fungerer Mastercard på betting i Norge

Etter ni år med å analysere kortstrømmer mellom norske spillere og utenlandske bookmakere, kjenner jeg igjen rytmen i innboksen. Hver mandag morgen, hver siste fredag i måneden, hver dag etter en stor kamprunde — det samme spørsmålet kommer fra en ny avsender. Hvorfor avviste banken Mastercardet mitt? Svaret er sjelden enkelt, men det starter alltid samme sted.

Mastercard er teknisk sett ikke forbudt for nordmenn å bruke på betting. Det som er forbudt, er å formidle penger mellom norske spillere og utenlandske spillselskaper som mangler norsk lisens — og dét forbudet treffer nettopp banken og kortnettverket, ikke deg som kortholder. Likevel ender det med samme resultat for spilleren: en transaksjon som stopper opp midt i innskuddet, en SMS fra banken eller en stille feilmelding på bookmakerens kasseside.

Forskjellen mellom hva loven sier og hva spilleren opplever, er hele bakteppet for denne gjennomgangen. Jeg har skrevet den med hodet i Lotteritilsynets vedtaksregister og hånda på tastaturet til den siste betalingsstrømmen jeg fulgte gjennom systemet — fra autorisasjonsforespørsel til avvisningskode i kassa.

92,1 prosent

kanalisering til lovlige aktører i 2024 — Kulturdepartementet ønsker over 95 prosent for å opprettholde enerettsmodellen.

104 nettsteder

er DNS-blokkert i Norge per januar 2026, med 178 nye under behandling hos Lotteritilsynet.

12,9 milliarder NOK

regulert pengespillmarked i 2024 — opp 8,5 prosent fra året før.

1,1 milliarder NOK

uregulert marked i Norge i 2024 ifølge Norsk Tippings estimat — ned fra en markedsandel på 15 prosent i 2020.

I 2026 ser bildet annerledes ut enn for fem år siden. DNS-blokkeringen som ble innført 1. januar 2025 har gjort flere internasjonale spillsider rett og slett uoppnåelige fra norske nett uten omveier. Samtidig har bankene presset gradvis hardere på MCC-kodingen i autorisasjonsstrømmen, og Norsk Tipping har akkumulert betydelige overtredelsesgebyrer for sviktende ansvarstiltak. Det er en helt annen ramme enn den løse kortmarkedet rundt 2018 og 2019.

Det er denne spenningen — mellom et forbud som bare delvis treffer spilleren, en bank som må ta ansvar for kodene den ser i autorisasjonsstrømmen, og et marked som krymper utenfor de regulerte rammene — som gjør Mastercard-bruk på betting til en av de mest forviklete betalingssituasjonene i norsk forbrukerøkonomi akkurat nå.

Det viktigste å vite før du bruker kortet

- Det er ikke spilleren, men formidleren — bank og kortnettverk — som rammes av betalingsformidlingsforbudet fra 2010.

- MCC 7995 er pengespill-koden bankene leser i autorisasjonsstrømmen, og det er den som utløser blokkering hos norske banker.

- Innskudd lykkes oftere enn uttak; gevinster tilbakeført til Mastercard avvises rutinemessig fordi krediteringsstrømmer behandles strengere.

- Det regulerte norske spillmarkedet omsatte for 12,9 milliarder NOK i 2024, mens det uregulerte krympet til 1,1 milliarder NOK ifølge Norsk Tippings estimat.

- Sett en innskuddsgrense i bookmakerkontoen og kontroller bankappens kortsperre før første transaksjon — det er den eneste rutinen som faktisk reduserer friksjonen i etterkant.

Hvorfor Mastercard er underlagt strenge regler

Den vanligste misforståelsen jeg møter, er at noen i Stortinget glemte å stoppe Mastercard. Sannheten er motsatt — hele det norske kortregelverket på spillområdet er bygget akkurat rundt Mastercard og Visa, ikke bortsett fra dem. Fra dag én var det de internasjonale kortnettverkene som var problemet og løsningen samtidig.

Betalingsformidlingsforbudet — forbudet i pengespillforskriften paragraf 96 til 100 mot å overføre penger til og fra utenlandske pengespillselskaper. Forbudet retter seg mot foretak som yter betalingstjenester i Norge, ikke mot enkeltspillere.

Forbudet trådte i kraft 1. juni 2010. Det ble lagt på de aktørene som faktisk håndterer pengene — banker, betalingsforetak, kortnettverk — fordi loven ikke kan ramme et selskap registrert i Malta direkte uten å gå via en norsk håndhevelseskanal. Banken er den kanalen. Det er en lovteknisk arkitektur som ble lagt på et tidspunkt da kortbetaling og e-handel var i sterkt vekst, og hvor norsk regulator innså at den eneste praktiske håndhevelsesmekanismen lå nettopp i autorisasjonsstrømmen mellom et norsk bankkort og et utenlandsk brukersted.

I 2023 ble regelverket samlet og oppdatert. Den nye pengespillforskriften — formelt FOR-2022-11-17-1978 — trådte i kraft 1. januar 2023 og samlet alle reglene om betalingsformidling i kapittel 17, paragrafene 96 til 100. Det er disse fem paragrafene som styrer hva norske banker har lov til, kan tvinges til, eller står ansvarlige for når en spiller forsøker å fylle opp en utenlandsk bookmakerkonto med Mastercard.

Det er en presis lovteknisk grunn til at forbudet ikke nevner spilleren. Norske myndigheter har ikke jurisdiksjon over en lisensiert maltesisk bookmaker, og det vil etter Kulturdepartementets eget syn ikke være hensiktsmessig å kriminalisere personer som kan ha gjeldsproblemer. Pliktbryteren er alltid betalingsformidleren — typisk en norsk bank som ikke stopper en transaksjon merket MCC 7995 hos en aktør på Lotteritilsynets vedtaksliste.

Lotteritilsynet — det formelle navnet er Lotteri- og stiftelsestilsynet — har vært tydelig på hvem regelverket forsøker å treffe. Seniorrådgiver Silje Sægrov Amble har formulert tilnærmingen i klartekst overfor pressen: at de utenlandske spillselskapene opptrer ulovlig fordi de tilbyr pengespill til nordmenn uten norsk lisens, og at tilsynet de siste årene har hatt fokus på å stoppe denne typen virksomhet. Det er virksomheten som er ulovlig, ikke handlingen din i kassesiden.

Hva betyr det i praksis? Det betyr at hvis du legger inn et innskudd med Mastercard hos en bookmaker uten norsk lisens, og banken stopper transaksjonen — så har banken oppfylt sin plikt. Hvis banken ikke stopper transaksjonen, har banken brutt forskriften. Du, som spiller, er i begge tilfeller på lovens utside av strafferammen, men på praksisens utside av en gjennomført innbetaling.

Den lovtekniske detaljen som binder hele systemet sammen, er beskrevet detaljert i regelverket som styrer kortbetalinger på betting. Der går jeg paragraf for paragraf og forklarer hvor enerettsmodellen møter EØS-retten, og hvor banken faktisk har plikt til å stoppe versus skjønnsmessig kan velge å stoppe.

MCC 7995 og hva koden gjør med transaksjonen

Første gang jeg så en MCC-kode i en autorisasjonslogg, sto jeg på kontoret til en betalingsanalytiker hos en norsk regional bank. Kollegaen min pekte på en linje, fire siffer i en kolonne med ti tusen andre, og sa: den der, 7995, den stopper vi automatisk. Det var sommeren 2017. Mekanismen er den samme i 2026, men listen over hva som havner på den samme linjen, er blitt mye lengre.

MCC står for Merchant Category Code. Det er en firesifret kode kortnettverkene Visa og Mastercard tildeler hvert brukersted — altså hver butikk, restaurant, nettside eller spillplattform som tar imot kort. Kodene gir banken et signal om hva slags transaksjon den ser før penger flyttes: 5411 er dagligvarebutikk, 5812 er restaurant, 4111 er kollektivtrafikk. Og 7995 er pengespill.

MCC 7995 ble innført som global kategori for pengespill-virksomhet av kortnettverkene tidlig på 1990-tallet og har vært den faktiske teknologiske ankerlinjen for all kortbasert blokkering siden. I Norge ble den juridisk forankret som brukersteder for pengespill i de første utkastene til betalingsformidlingsforbudet før 2010, og praksisen har siden hengt ved loven uten større endringer.

Når du trykker innskudd 500 kroner med Mastercard på en bookmakerside, skjer dette i løpet av ett til tre sekunder. Bookmakerens betalingstjeneste sender en autorisasjonsforespørsel via Mastercards nettverk; forespørselen inneholder beløpet, kortnummeret, valutaen, brukerstedets identifikator og MCC-koden. Forespørselen ankommer banken din. Banken sjekker tilgjengelig saldo, men den sjekker også MCC. Hvis koden er 7995 og spillselskapet ikke har norsk lisens — avvisning. Det skjer før pengene har beveget seg en eneste øre.

Dette er det enkle bildet. Den interessante delen er at det ikke alltid stemmer. Lotteritilsynet har gjentatte ganger dokumentert at betalingsformidlere som skal bruke MCC 7995, i stedet bruker andre koder — for eksempel MCC 6051, kategorien for «Quasi Cash» som dekker valutaveksling og forhåndsbetalte verdikort, eller koder for ringeminutter og datingtjenester — for å unngå blokkering. Det står svart på hvitt i tilsynets vedtak om Quickbit fra januar 2022, og praksisen er blant de viktigste grunnene til at samme transaksjon kan oppleves ulikt fra én måned til den neste.

Det finnes godt over 800 ulike MCC-koder i Visa og Mastercards systemer — alt fra 5411 for dagligvarebutikker til 8398 for veldedige organisasjoner. 7995 er en av de ytterst få kodene som rutinemessig brukes som hard sperre på tvers av landegrenser. Det forteller noe om hvor særegen pengespill-kategorien er i kortinfrastrukturen — den er ikke bare en klassifisering, den er nesten en jurisdiksjon i seg selv.

Du som spiller ser ingenting av denne kodingen. Det du eventuelt ser, er en kvittering med tekst som «AVVIST» eller «Card declined», eller — i økende grad i 2025 og 2026 — en SMS fra banken: vi har avvist en transaksjon merket pengespill, trykk nei hvis det ikke var deg. Innholdet i den SMS-en er en direkte konsekvens av at MCC 7995 traff kompasset i bankens transaksjonsfilter på vei gjennom.

For et grundig dypdykk i hvordan koden fungerer fra bankens side og hvilke feilkoder spillere ser i kassesiden, har jeg skrevet en egen analyse om MCC 7995 og hvordan norske banker stopper Mastercard-innskudd. Der går jeg gjennom kjeden fra autorisasjonsforespørsel til avvisning, og hva tematilsynet av 37 banker fant i 2024.

Hvorfor norske banker ofte avviser kortet

To kunder ringer banken samme dag. Begge prøver å sette inn 1 000 kroner med Mastercard hos den samme utenlandske bookmakeren. Den ene kommer gjennom; den andre får avvisning. Slik har det vært i flere år — og slik var det fortsatt da Lotteritilsynet i 2024 tematisk gjennomgikk 37 norske banker og publiserte rapporten i november samme år.

Ulikheten mellom bankene er ikke et tegn på at noen følger loven og andre ikke. Den er et tegn på at filterstrukturene, oppfølgingsrutinene og selve risikomodellene som bankene bygger på MCC-koden, er forskjellige fra én institusjon til den neste. Tematilsynet ble gjennomført i perioden september 2023 til april 2024. Det handlet ikke om enkeltkunder; det handlet om hvordan bankene gjennomfører Lotteritilsynets vedtak når tilsynet sender beskjed om at en bestemt aktør skal stenges ute fra norske betalingsstrømmer.

Konklusjonen i rapporten er presis. De fleste bankene gjennomfører Lotteritilsynets vedtak innen én virkedag, men i et fåtall tilfeller er gjennomføringstiden over to måneder. To måneder. Det vurderes som klare brudd på pengespillforskriften paragraf 96 til 97, og det forklarer i stor grad hvorfor erfaringen din varierer fra uke til uke selv hos én og samme bank.

Når banken stopper Mastercard-innskuddet ditt på betting, er det ikke en intern policy de utøver — det er en lovpålagt plikt knyttet til pengespillforskriftens kapittel 17. Banken er ikke en motstander av spilleren; den er en lovpålagt portvakt mellom et norsk kortholderforhold og en utenlandsk spillerkonto. Forskjellen i utfall mellom banker er forskjell i hastighet og presisjon, ikke i grad av motvilje.

Det er én ting jeg vil understreke etter ni år med disse strømmene: bankene gjør dette mer aggressivt nå enn for fem år siden. Lotteritilsynets avdelingsdirektør Henrik Nordal har beskrevet utviklingen i tørre ordelag — at stadig flere banker stopper innskudd og gevinst til og fra de ulovlige selskapene, at den ulovlige TV-reklamen er stanset, og at tapsgrensene til Norsk Tippings kasinospill samtidig er strammet inn. Bildet henger sammen. Bankene er en motor i en større håndhevelsesmaskin, ikke en isolert variabel.

Hva er det da bankene faktisk leser? Tre lag, i denne rekkefølgen. For det første MCC-koden — er det 7995, går saken inn i pengespill-regelen. For det andre brukerstedets identifikator (Merchant ID) sammen med IP-domenet det rapporteres fra — er det en aktør som står på Lotteritilsynets vedtaksliste, har banken plikt til å stoppe. For det tredje historikken på kortet ditt — gjentatte forsøk mot samme MCC eller samme brukersted utløser ofte en manuell gjennomgang og noen ganger en samtale fra bankens compliance-team.

Når alle tre lagene gir grønt lys, går innskuddet gjennom. Når ett av dem gir rødt, stopper det. Det forklarer hvorfor en kollega i Bergen får inn 500 kroner uten kommentar, mens en kunde i Trondheim med samme bank, samme bookmaker og samme beløp opplever avslag samme ettermiddag.

DNS-blokkeringen fra 2025 og hvordan kortbetaling påvirkes

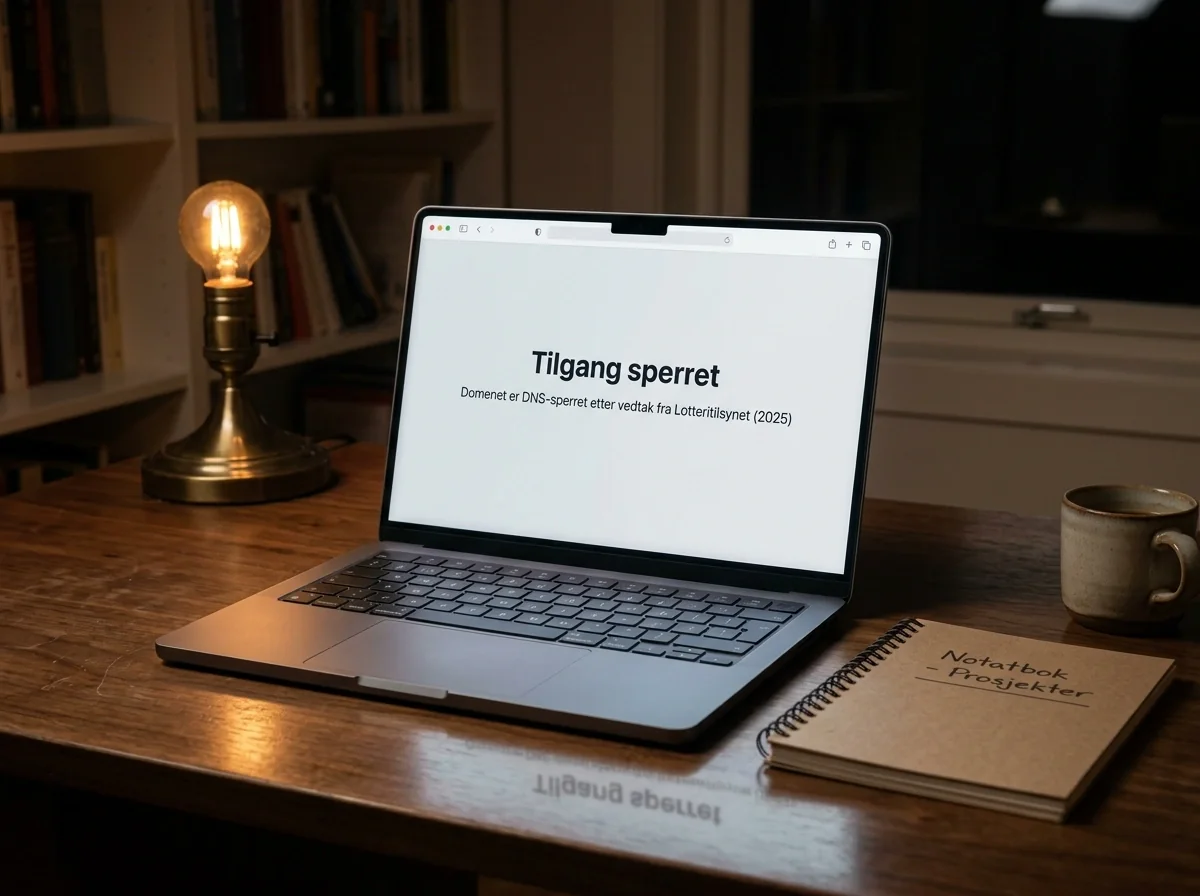

Den første januar 2025, klokken kort over tolv om natten, fikk innboksen min noen merkelige meldinger. Spillere skrev at siden er borte — selv om kortet deres åpenbart var gyldig, og selv om bookmakeren fortsatt sto oppført i nettleserloggen kvelden før. Det var ikke en bankavvisning. Det var DNS.

DNS-blokkering er en teknisk håndhevelsesmekanisme der norske internettleverandører blir pålagt å nekte å oversette domenenavnet til en spillside. Du skriver inn nettadressen, telefonen sender forespørselen til ISP-ens DNS-server, og serveren svarer «ikke funnet» — selv om siden eksisterer i hele resten av verden. Innføringen i Norge fra 1. januar 2025 var den største enkeltendringen i håndhevelsesregimet siden selve betalingsformidlingsforbudet i 2010.

Per januar 2026 er 104 nettsteder DNS-blokkert i Norge, og 178 nye står under behandling hos Lotteritilsynet. Effekten er konkret. Flere internasjonale spillselskaper har sett sidevisninger fra Norge falle 30 til 40 prosent etter 1. april 2025, da blokkeringene begynte å bli rullet ut i bredere skala. Det er ikke marginale tall. Det er den slags reduksjon som flytter grenseverdier i forretningsplaner.

DNS-blokkeringen påvirker tilgangen, ikke kortet. Hvis du allerede har en konto hos en blokkert bookmaker og logger inn via en VPN eller en alternativ DNS-tjeneste, vil Mastercard-transaksjonen din fortsatt møte de samme bankfiltrene som før — MCC 7995, vedtaksliste, kortpolicy. DNS-blokkeringen tar bort siden; bankblokkeringen tar bort betalingen. To uavhengige håndhevelseskanaler, én og samme spillerprofil.

Henrik Nordal, avdelingsdirektør for pengespill hos Lotteritilsynet, har formulert hensikten med tiltaket presist: at DNS-blokkering gjør de mest risikofylte pengespillene mindre tilgjengelige og dermed beskytter norske spillere. Det er ikke retorikk. Det er det Lotteritilsynet faktisk har som vurderingsgrunnlag når en aktør foreslås satt på blokkeringslisten. Det handler om risiko og sårbarhet, ikke om generell straff av spillerne.

For deg som spiller er den praktiske konsekvensen tredelt. Sider du brukte før 2025 kan plutselig bli utilgjengelige uten varsel. Eksisterende kontoer består — saldoen din forsvinner ikke fordi DNS bringes ned i Norge — men inn- og uttak gjennom Mastercard fortsetter å gå gjennom de samme bankfiltrene. Og søk etter omveier har eksplodert: Google Trends-tall for «gratis VPN Norge» doblet seg i dagene rett etter at de første sidene ble lagt på listen. Det viser hvor presset spillerne følte seg, men også hvordan en del av dem flytter aktiviteten ut av norsk regulert område og inn i det grålandet som er VPN-tilgang og utenlandske debetkort.

Et annet aspekt av blokkeringen er hva den ikke gjør. Den fjerner ikke selskapenes mulighet til å markedsføre seg via affiliates, sosiale medier eller direkte e-post; den fjerner heller ikke mulighet for spillere som ankommer via mobile applikasjoner som ikke er avhengige av DNS-oppslag på samme måte som en nettleser. Effekten er asymmetrisk — størst på første gangs nye spillere, minst på etablerte konti med eksisterende app-installasjoner.

For full kronologi over hvordan tilsynet bygde DNS-løsningen og hvordan vedtakene ruller ut i 2025 og 2026, har jeg skrevet en egen artikkel om Lotteritilsynet og DNS-blokkeringen mot bookmakere.

Slik tar bookmakere imot Mastercard i praksis

Hvis du studerer kasse-løsningene hos ti utenlandske bookmakere som tar imot norske kunder, finner du et merkelig mønster. Mastercard står oppført som metode hos alle ti — men på fire av dem havner du i en helt annen flyt enn på de seks andre. Det er ikke et tilfeldig designvalg. Det er bookmakerens svar på koderegelverket, oversatt til kasse-UX.

Den første flyten er den enkle. Trykk Mastercard, fyll inn kortnummer, beløp, CVC, godkjenn 3D Secure i bankappen, ferdig. Pengene kommer eller ikke. Den andre flyten er den interessante. Trykk Mastercard, omdirigeres til en mellomliggende betalingstjeneste — typisk en europeisk fintech-aktør med EU-lisens — som tar kortbetalingen din og videreformidler beløpet til bookmakerens hovedkonto. Du tror du betalte til bookmakeren; banken din ser et helt annet brukersted, ofte med en MCC som ikke er 7995.

| Innskuddsforsøk | Hva banken ser | Resultat |

|---|---|---|

| 500 NOK direkte til bookmaker med norsk-lignende kassesetup | MCC 7995, brukersted på Lotteritilsynets vedtaksliste | Avvist |

| 500 NOK via tredjepartsbetaling med EU-lisens | MCC 6012 eller annen finansiell brukerkode, brukersted i Malta eller Tyskland | Gjennomføres ofte |

| 500 NOK med MCC 6051 (Quasi Cash) | Valutaveksling eller forhåndsbetalt verdikort | Glipper i økende grad gjennom filtrene |

| 500 NOK på en aktør nylig lagt til Lotteritilsynets liste | Korrekt MCC, men brukersted nylig flagget | Avvist innen én virkedag |

Det er denne andre flyten Lotteritilsynet har dokumentert i flere vedtak — mest tydelig i Quickbit-saken fra januar 2022, hvor tilsynet konkluderte med at betalingsformidlere som skulle brukt MCC 7995, i stedet brukte andre koder for å unngå blokkering. Det er denne praksisen som gjør betalingsbildet så glatt. En spiller kan oppleve at innskudd går gjennom i flere måneder, helt til banken oppdager mønsteret eller tilsynet legger den nye mellomledet på sin liste.

Det første dokumenterte tilfellet av MCC-omkoding i Norden var rettet mot et selskap som hadde merket bettingstrømmer som ringeminutter — en av de billigste og minst overvåkete kategoriene i Visa og Mastercards system. Det tok flere måneder før norske banker plukket opp mønsteret, og enda lenger før den blokkeringen ble laget. Det er den slags forsinkelse vi snakker om når vi snakker om fungerende Mastercard-innskudd på betting.

Hva betyr alt dette for kunden i kassen? Tre praktiske ting.

For det første: hvis innskuddet ditt med Mastercard «bare fungerer», er det ikke nødvendigvis fordi bookmakeren er lisensiert i Norge — den er det ikke — men fordi bookmakeren bruker en mellomledd som ikke er flagget av banken din ennå. Tilstanden er midlertidig. Hvor midlertidig? Avhengig av tilsynets oppdateringssyklus og bankens egen oppfølging, alt fra noen uker til over et halvt år.

For det andre: hvis innskuddet plutselig slutter å virke etter flere vellykkede transaksjoner, er det ofte fordi mellomledet eller MCC-merkingen er endret eller blokkert. Pengene dine er ikke borte; transaksjonen er bare ikke autorisert. Det er en viktig distinksjon — beløpet trekkes ikke fra konto, og det dukker ikke opp som «pending» mer enn et par minutter.

For det tredje: 3D Secure-meldingen i bankappen din endrer ikke utfallet. Den verifiserer kortholder, ikke om transaksjonen er lovlig under norsk regelverk. Du kan godkjenne den korrekt og likevel få avvisning rett etterpå. Det er to uavhengige sjekkpunkter, og folk forveksler dem rutinemessig.

Bookmakerens kasseside er, kort sagt, en presentasjonslogikk for et regelverk som lever ett lag dypere — i autorisasjonsstrømmen mellom kort og bank.

Innskudd går oftere gjennom enn uttak — her er årsaken

Et av de mest kontraintuitive funnene i nisjen er dette: nordmenn klarer å sette inn penger med Mastercard på utenlandske bookmakere langt oftere enn de klarer å ta dem ut igjen. Det er en strukturell asymmetri, ikke en bug. Forklaringen ligger ikke hos bookmakeren, og ikke i kortet — den ligger i hvordan kortnettverkene tolker retning på pengestrømmen.

Når du setter inn penger, beveger pengene seg fra ditt norske bankkort til et utenlandsk brukersted. Banken ser én transaksjon: et kjøp eller en overføring til et selskap utenlands. Filtrene aktiveres på MCC, brukersted og policy. Hvis ett av filtrene gir grønt lys, eksempelvis ved tredjepartsmellomledd med en annen MCC, går innskuddet gjennom.

Når du tar ut gevinst, er strømmen omvendt. Bookmakeren initierer en utbetaling tilbake til kortet ditt. Dette skjer via en mekanisme kortnettverkene kaller Original Credit Transaction, eller i Mastercards versjon Mastercard Send. Det er ikke en motvendt kjøpstransaksjon — det er en separat overføringstype med eget regelverk og egne filtre. Og dét regelverket er strengere når avsenderen er et brukersted i kategori 7995.

| Kriterium | Innskudd til bookmaker | Uttak fra bookmaker |

|---|---|---|

| Transaksjonstype | Kortkjøp eller debet | Original Credit Transaction (OCT) |

| Filtreres på MCC | Ja, ved autorisasjon | Ja, ved kreditering |

| Mulig omkoding via tredjepart | Vanlig | Sjeldent — krediteringsstrømmer er strengere identifisert |

| Sannsynlig utfall | Variabel — avhenger av bank og brukersted | Avvist eller manuelt vurdert |

| Tid til endelig svar | Sekunder | Dager til uker |

| Beskyttet av forbrukerregler ved tvist | Delvis — chargeback-sjanse begrenset | Marginalt — ingen reell ankerett mot bank |

I tematilsynet av 37 norske banker fra perioden september 2023 til april 2024 fant Lotteritilsynet at de fleste bankene gjennomfører tilsynets vedtak innen én virkedag når det gjelder å stoppe transaksjoner. Listen over hvilke utbetalingsstrømmer som skal stoppes, er enklere å håndheve enn listen over hvilke innskudd som er lovlige — noe som forklarer asymmetrien fra et tilsyns-perspektiv. Filtrene mot kreditering er også mer konservativt innstilt fordi de samme bankene bruker dem til AML-kontroll, ikke bare spillregelverk.

Praktisk konsekvens for spilleren? Du kan vinne 5 000 kroner og se gevinsten godkjent hos bookmakeren, men aldri se pengene dukke opp på kortet ditt. Bookmakeren forsøker krediteringen; banken avviser den; pengene blir værende hos bookmakeren — som regel i form av en wallet-balanse du kan spille videre med eller forsøke å ta ut via en alternativ metode. I min erfaring er det nettopp her mange spillere møter første reelle frustrasjon med systemet, og det er også her risikoen for ny innsatsescalation er størst — fordi pengene oppleves som ikke ekte før de er ute av bookmakerkontoen og inne på en norsk bankkonto.

Spørsmålet om uttakssannsynlighet er derfor ikke bare et teknisk spørsmål. Det er et atferdsmessig spørsmål. En gevinst som ikke kan tas ut, blir lett ny innskudd. Det er ikke kortets feil. Det er asymmetriens psykologiske bivirkning, og den er den enkeltdetaljen som flest spillere undervurderer før første gevinst.

Når Mastercard ikke fungerer: hovedalternativer

Hver gang Mastercard avvises, åpnes det en industri rundt alternativene. Det er en industri jeg har fulgt nøye gjennom hele perioden jeg har jobbet i nisjen, og det første jeg vil si er dette: det finnes ikke ett alternativt kort som magisk omgår norsk regelverk. Det finnes en familie av betalingsmetoder, hver med sine egne filtre, gebyrer og friksjonspunkter — og hver av dem skiller seg fra Mastercard på minst én avgjørende dimensjon.

Bildet i 2026 er definert av at norske spillere jobber med et hybrid kortlandskap. Per 1. januar 2025 var årsavgiften for et debetkort med BankAxept og internasjonalt kortsystem (Visa eller Mastercard) i snitt 232 NOK for fordelsprogramkunder og 294 NOK for andre — det forteller noe om hvor dypt kombinasjonskortet sitter i nordmenns lommebøker. Samtidig utgjorde BankAxept-betalinger 53 prosent av alle kortbetalinger i Norge i 2023, ned fra 65 prosent i 2019. BankAxept brukes ikke til betting i det hele tatt; det er den internasjonale halvdelen av kortet som havner i autorisasjonsstrømmen mot bookmakeren — og det er den halvdelen filtrene treffer.

| Metode | Innskudd | Uttak | Hovedfriksjon |

|---|---|---|---|

| Mastercard direkte | Avvises ofte | Avvises rutinemessig | MCC 7995, banklister |

| Utenlandsk debetkort med fintech-utsteder | Lignende friksjon, andre policyfiltre | Avhenger av kortets app-policy | Innebygde gambling block-funksjoner |

| E-lommebok | Vanligvis gjennom | Vanligvis tilbake til samme e-lommebok | Konvertering tilbake til NOK-konto |

| Prepaid-voucher | Anonymt og friksjonsfritt | Ikke mulig — engangsbruk | Bare innskudd, ingen retur |

| Kryptovaluta | Avhenger av bookmaker | Avhenger av bookmaker | Volatilitet, valutaspread, plattformrisiko |

| Bankoverføring | Treg, men oftest gjennom | Mulig, men sporbar | 1 til 3 virkedager, full identitet eksponert |

Anbefalt

- Bruk samme metode for innskudd og uttak hvis bookmakeren tillater det — det reduserer KYC-friksjon og spørsmål fra compliance-teamene.

- Sjekk gebyrene for konvertering NOK til EUR hos e-lommeboken før første transaksjon — spreaden er sjelden synlig før etter overføringen.

- Behold dokumentasjon på alle innskudd og uttak for skattemessige og bevismessige formål — minst tre år.

Frarådes

- Splitt aldri ett innskudd over flere kort eller metoder for å omgå bankgrenser — det utløser AML-flagging og kan føre til kontoavslutning.

- Bruk ikke en metode som familiemedlemmer kan se uten samtykke — det skaper unødvendig konflikt på lang sikt.

- Unngå nye, ukjente kryptobaserte casinoer uten verifiserbar EU-lisens — der er forbrukerbeskyttelsen i praksis null.

Hvert alternativ har sin spesifikke sårbarhet i norsk kontekst. E-lommebøkene har ofte en konverteringsspread på 1 til 2 prosent på vei tilbake til norske kroner, og noen tar i tillegg et fast gebyr per overføring. Prepaid-vouchere fungerer bare som engangsbruk og kan ikke ta imot gevinster, så de fungerer fint for spillere som vil ha en skarp grense på hvor mye de kan tape på en kveld. Utenlandske debetkort utstedt av fintech-aktører har innebygde gambling block-funksjoner som faktisk er en av de mest effektive frivillige sperremekanismene jeg har sett i bruk — men de er også enklest å skru av igjen, noe som gjør dem til et tveegget sverd for spillere med kontrollproblemer. Krypto er teknisk effektivt, men introduserer en valutarisiko og en plattformrisiko som de fleste forbrukerbeskyttelsesregler ikke dekker.

For en metodisk gjennomgang av hver kategori, sammen med konkrete sammenligninger på gebyrer, hastighet og forbrukerbeskyttelse, har jeg skrevet en egen analyse av alternative betalingsmetoder på bookmaker.

Tapsgrenser, sperring og ansvarlig kortbruk

I høst kontaktet en leser meg etter at en datter hadde funnet ut at faren hadde brukt 84 000 kroner med Mastercard hos to utenlandske bookmakere over fire måneder. Banken hadde sett MCC 7995 stoppe gjennom flere ganger, men også sett mange transaksjoner gå gjennom via mellomledd. Kortet var fortsatt aktivt; mannen hadde fortsatt en sunn lønnskonto. Men kontrollen var borte. Slike historier definerer hvorfor avsnittet som følger, ikke handler om regelverk eller MCC-koder, men om hva du gjør med kortet ditt før du legger inn første innskudd.

Folkehelseargumentet er reelt. Befolkningsundersøkelsen 2022 fra Universitetet i Bergen viser at om lag 23 000 nordmenn — intervall 16 000 til 30 000 — har problemer med pengespill. Tallet er halvert siden 2019, da det var 55 000. Likevel er problemspilling beregnet å koste det norske samfunnet over 5 milliarder NOK årlig, regnet på 2022-tall basert på direkte, indirekte og immaterielle kostnader. Henrik Nordal i Lotteritilsynet har omtalt funnene i nettopp slike termer — at problemspilling er et folkehelseproblem og at det er helt nødvendig å beskytte sårbare spillere.

Mastercard er det betalingsinstrumentet med høyest tilgjengelig limit i de fleste norske husholdninger. Det betyr også at det er det instrumentet som kan generere de raskeste tapene hvis kontrollen glipper. Tapsgrensen for nettkasinospill hos Norsk Tipping ble senket fra 10 000 NOK i måneden i 2020 til 5 000 NOK i måneden i 2024 — den grensen finnes ikke automatisk på et utenlandsk bookmaker-kort.

Det er flere lag av kontroll, og de virker best i kombinasjon. På bookmakerens side kan du sette en innskuddsgrense — noen plattformer lar deg sette dag, uke og månedsgrense uavhengig av hverandre. På bankens side kan du be om kortsperring mot pengespill; alle store norske banker tilbyr dette etter forespørsel, og effekten er umiddelbar — typisk innen samme arbeidsdag. På kortappens side, hvis kortet er utstedt av en utenlandsk fintech, kan du aktivere en innebygget gambling block-funksjon som tar 24 til 72 timer å skru av igjen — den friksjonen er ikke en feil, det er hele poenget.

Før du legger inn første innskudd med Mastercard

- Bestem på forhånd hva som er en akseptabel månedlig grense for spill — i kroner, ikke i prosent av lønn.

- Sett innskuddsgrensen i bookmakerkontoen til samme tall — ikke høyere for sikkerhets skyld.

- Aktiver bankens kortsperre mot pengespill hvis du noen gang har følt at det går for fort.

- Etabler et fast tidspunkt i uka da du sjekker forbruket — ikke umiddelbart etter en runde.

- Lag en separat konto for spillinnskudd, ikke direkte fra lønnskonto med fast trekk.

Det er en grunn til at jeg trekker fram nettopp Mastercard her. Kortet er navngivelsen av en disponibel kreditt eller debet i sanntid. Det betyr at det også er den raskeste veien fra «jeg har det helt fint» til «jeg har et problem», uten at noen mellomstasjon registrerer det. En innskuddsgrense og en bankvarsel er ikke en moralsk innstramming — det er den praktiske infrastrukturen som lar deg fortsette å bruke kortet uten å miste oversikten.

Det jeg har lært av å lese gjennom hundrevis av Hjelpelinjen-rapporter og kundebrev, er at de som har best kontroll, alltid har én eller flere automatiske bremser. De har ikke nødvendigvis sterkere viljestyrke; de har bare et bedre system rundt seg. Sett systemet før du har bruk for det.

For en grundigere gjennomgang av hvordan grenser, sperring og hjelp henger sammen i norsk kontekst, har jeg skrevet en separat artikkel om ansvarlig spill og kortbetaling i Norge.

Sanksjoner og oppsyn: Lotteritilsynet i 2025–2026

Det merkeligste tallet jeg har sett i håndhevelsesstatistikken det siste året, er ikke et straffegebyr mot et utenlandsk selskap. Det er et straffegebyr mot Norsk Tipping selv. I 2025 fikk monopolisten et overtredelsesgebyr på 36 millioner NOK — 0,35 prosent av netto omsetning i 2024 — etter at selvekskluderte kunder kunne fortsette å spille i fire måneder grunnet en teknisk feil. Det er et tall som forteller mye om håndhevelsesregimet vi befinner oss i.

Lotteritilsynet er ikke bare en tilsynsmyndighet for utenlandske aktører. Det er en myndighet som krever av alle aktører — også monopolisten — at ansvarstiltakene faktisk virker. Den samme typen vedtaksapparat som rammer en utenlandsk bookmaker når en bank ikke stopper kortinnskuddet, rammer Norsk Tipping når selvekskluderingen ikke virker. Sanksjonsverktøyene er de samme: pålegg, tvangsmulkt, overtredelsesgebyr.

På den utenlandske siden er det fortsatt Trannel-saken som er referansen i håndhevelsesregisteret. Tvangsmulkten varslet til selskapet bak Unibet og Mariacasino i 2019 var 1,198 millioner NOK per dag, med tak på 437 millioner. Mulkten ble formelt satt på pause da selskapet meldte tilpasning, men tallene står som referansepunkt for hva tilsynet faktisk er villig til å sette i bevegelse. Henrik Nordal har omtalt utviklingen i tilsynets retning slik: at det at flere av de største spillselskapene som opererer ulovlig i Norge trekker seg ut, vil forebygge pengespillproblemer og bidra til et tryggere og mer ansvarlig spilltilbud. Kommentaren reflekterer det tilsynet konsekvent har målt arbeidet sitt mot — ikke antall vedtak, men markedsstrukturen i seg selv.

Den norske håndhevelseskaden er en kjede der bankenes etterlevelse, MCC-koden, vedtakene mot brukerstedene og DNS-blokkeringen utgjør fire ulike tannhjul som drar i samme retning. Sanksjonene mot enkeltaktører er bare det synlige sluttproduktet av en lengre infrastrukturoperasjon.

Tematilsynet av 37 banker fra 2024 hører til samme apparat. Tilsynet vurderte ikke bankene som motstandere, men som compliance-pliktige aktører. Konklusjonen — gjennomføringstid på over to måneder hos enkelte, mens hovedregelen er én virkedag — gjelder fortsatt som referanse i 2025 og 2026. Det er den slags rapport bankene leser nøye, fordi den definerer hvor neste pålegg vil falle hvis prosessene ikke strammes inn. Flere av bankene som ble omtalt i rapporten, har siden utvidet sine compliance-team og innført automatiske oppdateringer fra Lotteritilsynets vedtaksregister direkte inn i transaksjonsfiltrene.

Hva betyr det for deg som spiller? Praktisk: når du ser at innskuddet plutselig går gjennom hos en aktør hvor det før ble avvist, er det ofte et tegn på at vedtakslisten er foreldet eller at en mellomledd har skiftet kode. Når du ser at det plutselig avvises hos en aktør hvor det tidligere fungerte, er det et tegn på at tilsynet har sendt ut et nytt vedtak. Endringene følger Lotteritilsynets oppdateringssyklus, ikke bookmakerens kommunikasjonsstrategi. Det er sjelden bookmakeren varsler kundene; oftest er det banken som først merker det i en SMS-melding eller i kundens kasse.

Sanksjonsbildet er, kort sagt, ikke en statisk liste av straffer. Det er et levende, kontinuerlig oppdatert kart over hvor håndhevelsen for øyeblikket trykker hardest — og kortbetalingen din er en av de stedene presset er mest synlig på spillerens side.

Sjekkliste før du legger inn et kortinnskudd

Hvis du tar med deg én ting fra denne gjennomgangen, la det være sjekklisten under. Den er ikke en juridisk garanti, og den endrer ikke regelverket. Den er en kort, praktisk filterstrøm jeg går gjennom hver gang en leser sender meg «hva burde jeg ha gjort før innskuddet» — og den fanger opp åtti prosent av friksjonen før den oppstår.

Før transaksjonen — fem konkrete steg

- Sjekk at bookmakeren har en gyldig EU- eller EØS-lisens som er åpent dokumentert på siden — ikke bare et rykte i et forum.

- Bekreft at MCC-koden i bankens kortpolicy ikke har eksplisitt sperret pengespill på din kortprodukt — banker kan ha forskjellige innstillinger på debet versus kreditt på samme kunde.

- Sett innskuddsgrensen i bookmakerkontoen før første transaksjon — ikke etter første gevinst, ikke etter første tap.

- Aktiver 3D Secure i bankappen og kontroller at varslingen kommer fram før du fullfører kjøpet — det betyr ikke at transaksjonen blir godkjent, men det betyr at nøkkelinformasjonen passerer riktig.

- Etabler en fast måte å logge transaksjonen på — i en notatapp, et regneark, eller en kalenderpåminnelse — slik at du kan tilbakespore hvis banken kommer med en henvendelse.

Anbefalt

- Bruk én og samme bank for alle spillrelaterte transaksjoner — det forenkler både dokumentasjon og eventuell sperring.

- Behold kvitteringer på vellykkede uttak i minst tre år for skattemessige formål og for eventuelle ankesaker mot banken.

- Sjekk Lotteritilsynets DNS-blokkeringsliste hvis du opplever at en bookmaker plutselig ikke åpner — det sparer deg for VPN-eksperimenter med tvilsomt utfall.

Frarådes

- Lagre ikke kortdata permanent hos bookmakeren — det gjør det enklere å handle impulsivt og vanskeligere å huske grensene.

- Bruk ikke en mellomliggende person eller konto for å omgå bankens avvisning — det er en transaksjonskategori bankene flagger raskt og som kan ende med stengt kundeforhold.

- Stol ikke blindt på at fungerte sist betyr fungerer i dag — vedtakslistene oppdateres ukentlig og noen ganger oftere.

Sjekklisten er kjedelig på samme måte som en sjekkliste i kokpitten er kjedelig — og det er hele poenget. Det er rutinen som beskytter, ikke spontaniteten. Den dagen du føler at du ikke trenger å gå gjennom listen, er den dagen du særlig bør gjøre det.

Ofte stilte spørsmål om Mastercard og betting

Spørsmålene som kommer oftest, kommer som regel etter at noe har gått galt — en avvisning, en uventet SMS fra banken, en gevinst som ikke kommer fram. Listen under er et destillat av seks år med kundebrev og innboks-tråder, omsatt til så korte og direkte svar som mulig.

Er det lovlig å bruke Mastercard på betting i Norge?

For deg som spiller er det ikke straffbart å bruke Mastercard på en utenlandsk bookmaker. Forbudet i pengespillforskriften paragraf 96 til 100 retter seg mot foretak som yter betalingstjenester — banker, betalingsforetak, kortnettverk — ikke mot enkeltspillere. Det betyr at handlingen ikke er kriminalisert for deg, men at banken har plikt til å stoppe transaksjonen hvis brukerstedet er på Lotteritilsynets vedtaksliste. Du bryter ikke loven; banken ville brutt loven hvis den lar transaksjonen passere.

Hvorfor blir Mastercard-innskudd ofte avvist av norske banker?

Det skjer fordi banken leser brukerstedskoden MCC 7995 (pengespill) i autorisasjonsstrømmen og kontrollerer mot listen over aktører Lotteritilsynet har vedtatt skal stoppes. Tematilsynet av 37 norske banker fra 2024 viste at hovedregelen er gjennomføring innen én virkedag, men at det forekommer forskjeller mellom bankene i hvor raskt og presist filtrene fanger opp nye vedtak. Det forklarer hvorfor samme transaksjon kan avvises hos én bank og gå gjennom hos en annen, eller hvorfor en bookmaker plutselig slutter å fungere etter måneder med vellykkede innskudd.

Kan jeg ta ut gevinster fra et utenlandsk bookmakerkonto til Mastercard?

I praksis: nei, eller bare delvis. Uttak gjennom det kortnettverkene kaller Original Credit Transaction behandles strengere enn innskudd, og blokkeres rutinemessig av norske banker. Du vil oftest se gevinsten godkjent hos bookmakeren, men aldri få den inn på kortet. De fleste velger derfor å ta ut via en e-lommebok eller bankoverføring — som er tilbake i samme håndhevelsesfilter, bare med litt andre parametere. En del gevinster blir derfor stående i bookmakerens wallet og ender opp som ny innsats før de noen gang når en norsk bankkonto.

Hva er MCC 7995, og hvordan påvirker koden bettingbetalinger?

MCC 7995 er den firesifrede brukerstedskoden Visa og Mastercard tildeler virksomheter klassifisert som pengespill. Norske banker leser koden i autorisasjonsforespørselen og bruker den som første filterlag før transaksjonen godkjennes eller avvises. Lotteritilsynet har dokumentert at noen formidlere prøver å unngå koden ved å bruke MCC 6051 (Quasi Cash) eller andre koder for ringeminutter og datingtjenester — det er denne praksisen tilsynet har slått ned på siden Quickbit-vedtaket i januar 2022. Du som spiller ser ingenting av kodingen, men den avgjør om innskuddet ditt går gjennom på under tre sekunder eller møter en avvisning.

Hva skjer hvis banken min oppdager pengespill-transaksjoner?

I første omgang får du en avvisning eller en SMS-bekreftelse. Banken kan, hvis transaksjonene gjentas, sperre netthandel uten samtykke eller velge å avslutte kundeforholdet — Lotteritilsynet har ikke myndighet til å gi konkrete føringer på når dette skjer; det er bankens egen risikomodell. Du blir ikke anmeldt; det blir formidleren, hvis tilsynet finner brudd på pengespillforskriften. Det vanligste utfallet i praksis er at banken sender en informasjonsmelding eller forespørsel om dokumentasjon, ikke en kontoavslutning på første forsøk.

Hvilke alternativer finnes hvis Mastercard ikke fungerer?

De vanligste er e-lommebøker, prepaid-vouchere, bankoverføring og kryptovaluta. Hver av dem har sine egne friksjonspunkter — gebyrer, valutaspread, forbrukerbeskyttelse, uttaksmuligheter. Det uregulerte markedet for nordmenn falt til 1,1 milliarder NOK i 2024 ifølge Norsk Tippings estimat, og 62 prosent av Hjelpelinjens samtaler om nettkasino i 2023 dreide seg om utenlandske aktører — så vurderingen av alternativ må gjøres med øye for både teknisk funksjonalitet og kontroll over egen bruk. Det handler ikke bare om hva som virker teknisk, men om hva som ikke gjør det enklere å miste oversikten enn det allerede er.

Created by the "Mastercard Betting" editorial team.