Paysafecard på bookmaker — kjøp, innskudd og hva du må vite

Loading...

Hva Paysafecard egentlig er for en norsk spiller

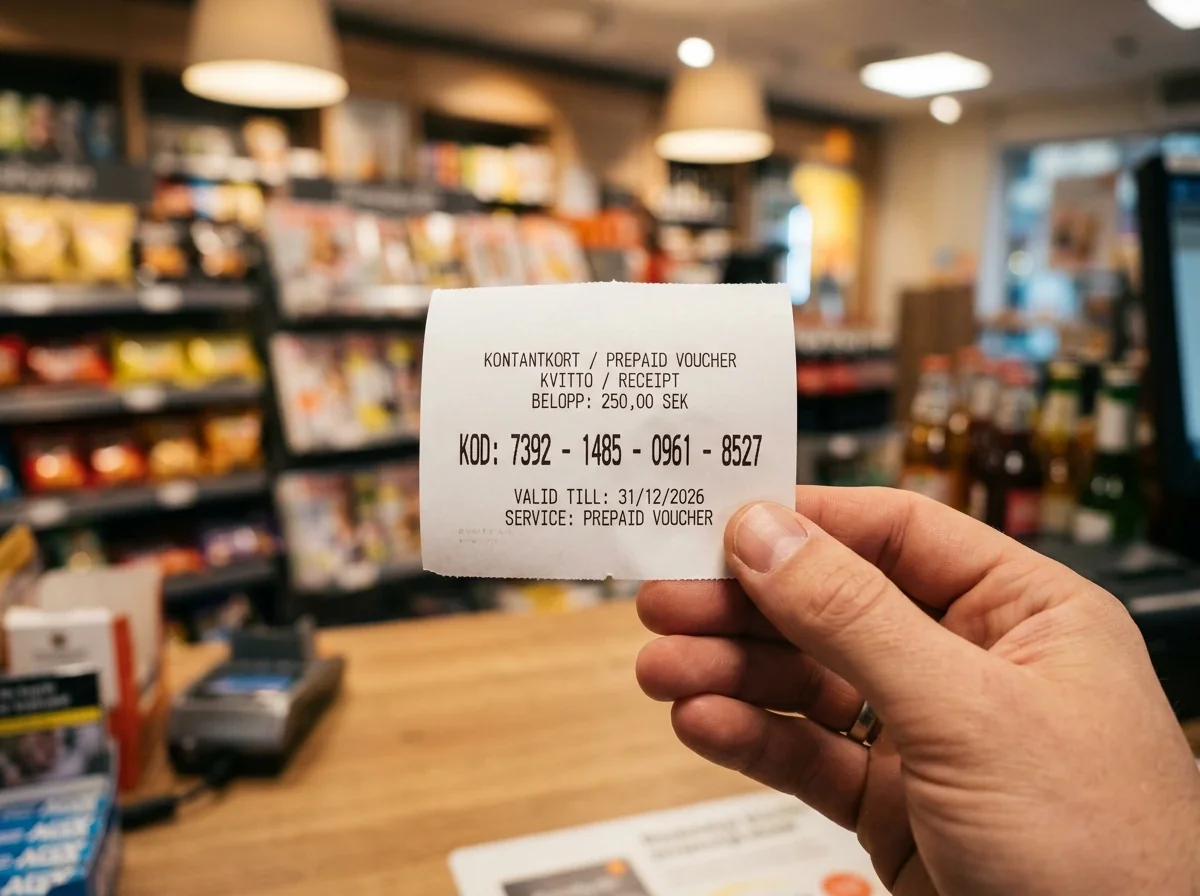

Da jeg første gang så en kunde levere en kvittering med en sekstensifret kode på, sto det «Paysafecard 500 NOK» øverst og ingenting annet om hvem kunden var. Det er essensen av produktet i én observasjon — du betaler kontant i en kiosk, du får en kode, og koden er pengene. Ingen konto, ingen bankkobling, ingen kortnummer som kan blokkeres senere.

Teknisk sett er Paysafecard en forhåndsbetalt kupong utstedt av Paysafe Group, et britisk-irsk selskap med base i Storbritannia og Østerrike. Du kjøper en fysisk eller digital kupong med en pålydende verdi i NOK eller annen valuta, og du bruker koden som betalingsmiddel hos butikker som godtar Paysafecard. Det er det. Det er ingen meldepliktig finanstransaksjon mellom deg og en bookmaker — det er en kupong som overføres.

For norske spillere har Paysafecard fått fornyet interesse de siste to årene. Det uregulerte markedet i Norge ble anslått til 1,1 milliarder kroner i 2024, ned fra 15 prosent markedsandel i 2020 til rundt 7,9 prosent — og en del av den restandelen som fortsatt finnes flytter seg over på betalingsformer som unngår kortspor. Paysafecard er en av dem. Det er ikke fordi produktet er nytt — det har eksistert i Norge i over et tiår — men fordi Mastercard-blokkeringene har gjort kortbetaling mer upålitelig og kupongen mer attraktiv som alternativ.

Hvor du faktisk kjøper en Paysafecard i Norge

Det er to måter, og spillere blander dem ofte sammen. Den ene er fysisk kjøp i utsalgssted — typisk Narvesen, 7-Eleven, MIX og noen bensinstasjoner. Du går til kassa, ber om beløpet du vil ha, betaler kontant eller med kort, og får en kvittering med en sekstensifret PIN-kode. Den andre er digital — du kjøper koden på nett gjennom Paysafecards egen plattform eller via en autorisert forhandler, og koden leveres umiddelbart til e-posten din.

Forskjellen er ikke triviell. Det fysiske kjøpet kan være tilnærmet anonymt hvis du betaler kontant. Det digitale kjøpet er sporbart — du har betalt med et kort, og kortet ditt er knyttet til navnet ditt, og kjøpet vises i din kontotransaksjon med en MCC-kode som banken kan se. Hvis banken din har skrudd opp aktsomhetsnivået etter at de 37 tematilsynsbankene ble vurdert, kan en MCC-kode for forhåndsbetalt verdi noen ganger trigge oppmerksomhet — særlig hvis det er gjentatt over tid.

Det er praktiske grenser også. Paysafecard i Norge selges typisk i valører fra 100 til 1000 kroner per kupong. Du kan kjøpe flere kuponger og kombinere dem hos en mottaker som godtar det, men hver kupong er en egen kode med eget beløp. Det betyr at om du planlegger et innskudd på 5000 kroner, må du potensielt være i kiosken med flere fysiske kvitteringer.

Innskuddsflyten hos en bookmaker

Det praktiske mønsteret er enkelt når det fungerer, og forutsigbart frustrerende når det ikke gjør det. Du går inn på bookmakerens innskuddsside, velger Paysafecard som metode, taster inn den sekstensifrede koden og bekrefter beløpet. Bookmakeren trekker beløpet fra koden, og resten — om det er noe igjen på kupongen — kan du bruke senere så lenge koden ikke har utløpt.

Det første som er verdt å vite: ikke alle bookmakere som hevder å akseptere Paysafecard gjør det for norske kuponger. Paysafecard utstedes per land, og det finnes en valutakomponent. En NOK-kupong virker på operatører som har integrert NOK-Paysafecard. Hvis du har kjøpt en NOK-kupong og bookmakeren bare aksepterer EUR-kuponger, må du gjennom en konvertering — og konverteringen koster.

Det andre er at noen bookmakere har skrudd ned eller helt fjernet Paysafecard-støtten for norske kunder etter at DNS-blokkeringen ga 30 til 40 prosent fall i sidevisninger til de blokkerte sidene fra og med april 2025. Når trafikken og inntektene faller, snører operatørene inn på betalingsmetoder som er kostbare å integrere og lite brukt. Paysafecard er en av de første som forsvinner fra menyen i slike situasjoner.

Grensene som faktisk gjelder

Paysafecard har flere typer grenser, og spillere snubler i dem fordi de er ulike etter hvilken konfigurasjon kupongen kjøpes i. For enkeltkuponger er det maksgrenser per kupong — typisk 1000 NOK i Norge. For bruk over tid uten konto er det kumulative grenser per måned, vanligvis rundt 2500 til 5000 NOK avhengig av forhandler og land. For kunder som har opprettet en my paysafecard-konto, kan grensene utvides etter ID-verifikasjon.

Den praktiske konsekvensen er at Paysafecard er en metode for små til mellomstore innskudd, ikke for store. Hvis du planlegger å sette inn 20 000 kroner på en helg, må du gjennom flere kuponger og potensielt en my paysafecard-konto med ID-verifikasjon — og da har du allerede gitt fra deg den anonymiteten som var hovedgrunnen til å bruke produktet.

Bookmakeren har sine egne grenser også. De fleste internasjonale operatører har minimumsinnskudd via Paysafecard på 100 NOK eller 10 EUR, og noen har maksgrenser per transaksjon på 500 eller 1000 EUR. Det er to lag med grenser å forholde seg til — Paysafecards og bookmakerens — og du må krysse begge for at innskuddet skal lykkes.

Uttak — der den store knekken kommer

Her kommer det punktet de fleste nye Paysafecard-brukere ikke har tenkt på. Du kan sette inn med en Paysafecard. Du kan ikke ta ut til en Paysafecard. Det finnes ingen returvei — koden er enveis, fra deg til bookmakeren. Når du senere har vunnet penger og vil ta dem ut, må du oppgi en annen utbetalingsmetode.

Det høres trivielt ut, men det er der friksjonen oppstår. Mange bookmakere har en regel om at uttak må gå tilbake til samme metode som innskudd, eller at de minst krever at den første metoden i bruk var verifiserbar mot eier. Når du har satt inn anonymt med Paysafecard og vil ta ut til en bankkonto i ditt navn, må du gjennom en KYC-prosess der du dokumenterer identitet, adresse og at bankkontoen tilhører deg. Den prosessen er ofte der konflikter oppstår, særlig hvis bookmakeren blir skeptisk til mønsteret. Jeg har behandlet detaljene rundt uttak fra bookmaker i en egen artikkel — kort fortalt: forventningen om en glatt anonym transaksjon stopper når pengene skal hjem igjen.

Konsekvensen er at Paysafecard er asymmetrisk. Det er enkelt og lite synlig på vei inn, og kan være tregt og synlig på vei ut. Det er greit hvis du er en spiller som hovedsakelig taper. Det er problematisk hvis du faktisk vinner og må gå gjennom verifisering for å få pengene hjem.

Hva det koster

Selve kjøpet av en Paysafecard hos forhandler koster pålydende — kjøper du en 500-kroners kupong, betaler du 500 kroner. Det er ingen kjøpsavgift på utsalgsstedet i Norge. Forretningsmodellen ligger på den andre siden: bookmakeren betaler en provisjon til Paysafe når kuponger innløses, og den provisjonen er ofte en av de høyere blant betalingsmetoder.

For deg som kunde merkes det på to indirekte måter. Den første er at noen bookmakere ikke gir samme bonusdekning på Paysafecard-innskudd som på kort- eller e-lommebok-innskudd. Det er ofte gjemt langt nede i bonusvilkårene, men det er der. Den andre er om du ikke bruker hele kupongen før den utløper. Paysafecard har en aktiveringsavgift som påløper etter 12 måneders inaktivitet — typisk 25 kroner per måned trekkes fra restbeløpet på koden. Hvis du har glemt en kupong i et år, kan saldo være vesentlig redusert når du finner den igjen.

Valutakonvertering er det tredje stedet kostnaden gjemmer seg. Hvis du har kjøpt en NOK-kupong og bookmakeren regner i EUR eller USD, blir kupongen konvertert ved innløsning til en kurs som typisk har en spread på 2 til 4 prosent over interbankkurs. Det er ikke synlig som et eget gebyr — det er bakt inn i konverteringen.

Personvern og synlighet — det vanskeligste spørsmålet

Den vanligste grunnen til at spillere oppgir Paysafecard som foretrukket metode, er anonymitet. Den vanligste forvekslingen, fra et personvernperspektiv, er at «anonymitet ved kjøp» er det samme som «anonymitet ved bruk». Det er det ikke.

«I 2024 hadde Hjelpelinjen 836 henvendelser, og 774 av dem var om pengespill — det er en økning på tre prosent fra året før,» sa Lars Petter Degnepoll fra Hjelpelinjen i et intervju, i en periode der utenlandske aktører figurerte i 62 prosent av kasinosamtalene som kom inn. Det forteller noe om hva som skjer på den anonyme siden av betalingen — det at en kupong ikke setter spor i bankkontoutskriften betyr ikke at problemet usynliggjøres for personen selv. Anonymiteten er overfor banken, ikke overfor virkeligheten av spillet.

Det andre poenget er at bookmakeren fortsatt vet hvem du er. Når du registrerer deg på en bookmaker, oppgir du navn, fødselsdato, adresse og e-post. Innskuddet er anonymt fra banken din ut, men ikke fra bookmakeren inn. Bookmakeren har all data om deg som kunde, og hvis det blir en tvist eller en regulatorisk forespørsel, har de en fil som beskriver hvem som spilte.

Det tredje poenget er at norske myndigheter har begynt å se på sammenhenger mellom forhåndsbetalte kuponger og pengespill. Lotteritilsynet har ikke blokkerings-myndighet over Paysafecard som produkt, men de samarbeider med utstedere og forhandlere om aktsomhet. Det betyr at «anonymt» er et stykke til på spektrumet mellom bankoverføring og kontant — ikke en absolutt verdi.

Kan jeg kjøpe Paysafecard anonymt i Norge?

Du kan kjøpe det anonymt hvis du betaler kontant i en kiosk og verdien er innenfor de små valørene. Digitale kjøp og store beløp krever stort sett identifikasjon, og my paysafecard-konto krever ID-verifikasjon for å heve grensene.

Kan jeg ta ut gevinst til Paysafecard?

Nei. Paysafecard er enveis — du kan sette inn med koden, men ikke ta ut til den. Bookmakeren krever en alternativ utbetalingsmetode, vanligvis bankkonto, og da må du gjennom KYC-verifikasjon.

Hvorfor finner jeg ikke Paysafecard hos noen bookmakere lenger?

En del operatører har redusert Paysafecard-støtten etter at trafikken til norsk-rettede sider falt 30–40 prosent fra april 2025. Når omsetningen synker, fjerner mange operatørene de minst brukte og dyreste betalingsmetodene først.

Created by the "Mastercard Betting" editorial team.